中金汽车:广汇汽车——精细化管理加强,售后与佣金毛利率达高位

2020-08-31业绩回顾

2Q20业绩超过市场预期

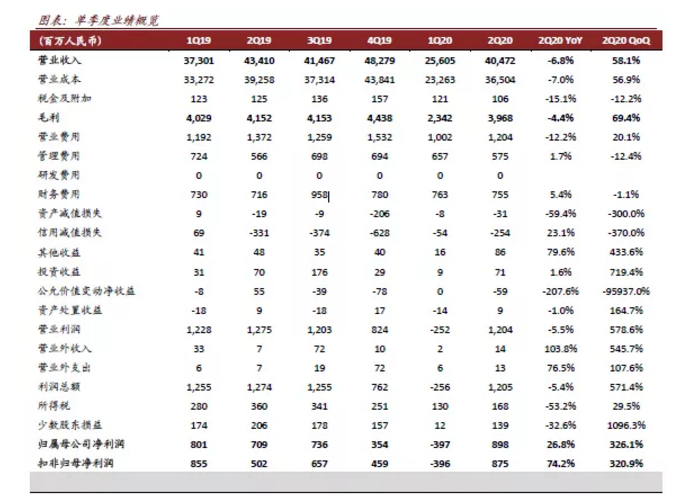

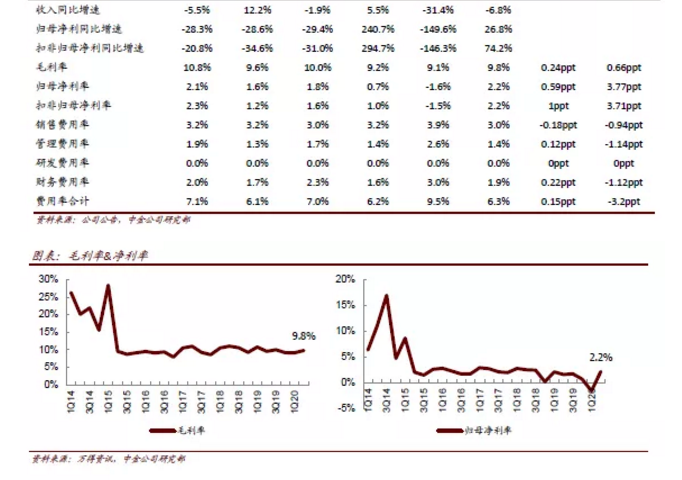

1H20公司实现营业收入660.8亿元,同比下滑18.1%;归母净利润5.0亿元,同比下滑66.8%,公司2Q20营收404.7亿元,同比下滑6.8%,归母净利润9.0亿元,同比增长26.8%,扣非归母净利润8.7亿元,同比提升74.2%。公司二季度“双保无忧”产品推进较好,税费优化超预期,二季度业绩超市场预期。

发展趋势

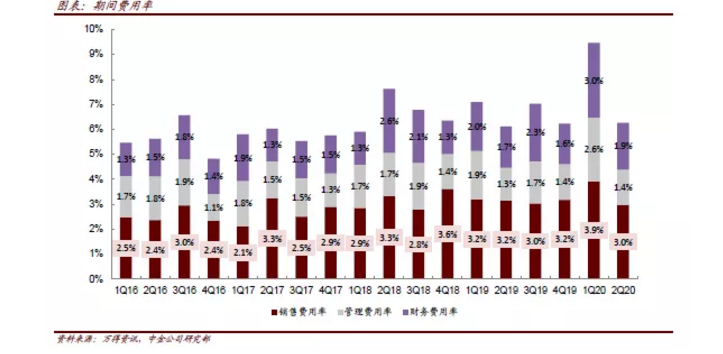

加强精细化管理提升利润率,税费优化超预期。公司二季度毛利率和净利率恢复到了9.8%与2.2%,同比分别提高0.24ppt和0.59ppt,我们认为主要提升来自于公司售后与佣金业务毛利率提升,以及在管理效率方面的优化,使得公司可变动费用得到了较大的压缩,公司2Q营销费用率同比下降0.18ppt至3.0%,同时公司积极推进税费优化,公司若干子公司经营地位于新疆,符合税收优惠或减免的支持政策,二季度有效税率大幅度下降至14%,所得税费用同比下降53.2%至1.7亿元。我们认为受益于政策支持和公司自身降本增效工作的持续推进,公司有效税率和费率或将保持改善趋势。

整车销售毛利率触底,售后毛利率达高位,双保无忧见成效。公司2Q20整车销售营收下滑8% YoY,毛利率下降1.46ppt至2.0%,为公司单季度历史较低水平,我们认为主要系厂商补贴发放政策受到疫情扰动带来季度性波动,随着终端销售恢复及政策恢复常态,整车销售毛利率有望逐步回升。公司2Q维修服务业务毛利率同比上升3.46ppt至41%,创2018年来新高。我们认为主要来自公司定制化增值类业务的提升及成本端进行的持续优化。此外,公司佣金代理业务受益于新推出的“双保无忧”产品的拉动,2Q收入同比增长28%,毛利率同比提升6.6ppt至84.4%,已成为公司新的增长发力点。

往前看,债务优化改善流动性,新疆疫情或有短期影响。公司今年可转债和第一期短融已顺利发出,我们认为有望改善公司短期流动性,同时公司自身周转效率提高,2Q经营现金流净额达到69.9亿元,同比去年增加31.9亿元。往前看,我们认为行业恢复趋势较好,但公司由于部分门店位于新疆,我们预计收入体量在10%左右,3Q或因地区性疫情停工,带来短期业绩影响。

盈利预测与估值

维持2020年盈利预测不变,我们看好公司“双保无忧”业务为公司带来持续的利润提高,我们上调2021年净利润5.9%至30.55亿元当前股价对应2020/2021年13.6倍/10.3倍市盈率。维持跑赢行业评级,但由于盈利预测调整,我们上调目标价5.8%至4.95元对应17.4倍2020年市盈率和13.1倍2021年市盈率,较当前股价有27.6%的上行空间。

风险

减值计提超预期,新疆疫情影响超预期。